Чарджбеки: поява кредитної картки та її правове регулювання

Про чарджбеки, рефанди та історію появи перших кредитних карток, а також про правове регулювання їх використання та захист кредитної інформації.

Думаю, кожен погодиться, що робити повернення товару — не дуже приємний процес, і кожному з нас доводилося з ним стикатися у своєму житті.

Доводиться йти назад до продавця, віддавати йому товар і просити, щоб продавець повернув раніше оплачені гроші, адже, як відомо, гроші на дорозі не валяються.

З приходом у наше життя цифрових технологій та розвитком електронної комерції процес купівлі товарів чи послуг трохи змінився. Все частіше ми робимо покупки онлайн і для оплати використовуємо свої кредитні картки, та й до того ж зараз практично в будь-якому магазині або установі можна зробити оплату за терміналом карткою.

І що робити в такому випадку? Адже не так просто скасувати оплату, яка була зроблена не готівкою.

Тут у гру вступають так звані чарджбеки – зворотні платежі, і я хотіла б сьогодні розповісти вам про те, що це таке і звідки воно взялося.

Види зворотних платежів

Чарджбек — це зворотний платіж, який «вирушає назад» на кредитну картку покупця після того, як він звернувся до свого банку та успішно оскаржив покупку.

Компанія-емітент кредитної картки у такому разі змушена скасувати вчинену транзакцію з оплати покупки та повністю повертає покупцеві вартість цієї покупки. Таке повернення коштів здійснюється без безпосередньої згоди продавця товару та послуги, а тому фактично у нього «забирають назад» гроші.

Крім чарджбеків також існує інший вид зворотного платежу — рефанд.

Рефанд також є повним поверненням коштів після скасування транзакції з оплати покупки. Однак у випадку з рефандом йдеться не про «суперечку» між продавцем і покупцем, а про скасовування оплати через помилку або випадковість.

Наприклад, оплата була зроблена не за той товар через технічний збій термінала та ПЗ на сайті, або ж зіграв людський фактор, і покупець здійснив покупку помилково (ненавмисно).

У такому разі покупець може звернутися безпосередньо до продавця і продавець здійснює зворотний платіж на добровільній основі.

Покупець як власник кредитної картки може зіткнутися зі зворотними платежами у таких випадках, як:

- Гроші за товар чи послугу було списано з його картки двічі.

- З картки було списано суму, яка не відповідає вартості товару/послуги.

- Списалися кошти за покупку, яку покупець не робив.

- З картки списано кошти за товар, який власник картки не купляв.

- Гроші за покупку були списані з картки, проте покупець не отримав своєї покупки і т.д.

Історія появи перших кредитних карток

У цілому нині поява зворотних платежів пов’язані з реалізацією політики захисту власників карток від шахрайства.

Можливо, деякі з вас здивуються, але перші випадки шахрайства із кредитною інформацією були зареєстровані ще у ХІХ столітті.

У Сполучених Штатах перші попередники кредитних карток з’явилися ще в 1865 році — у формі «платних монет», які пропонувалися в основному універмагами. У 1899 році співробітник комісії з тваринництва викинув свою кредитну картку у відро для сміття, думаючи, що вона недійсна, а пізніше виявив, що хтось виудив її зі відра для сміття і зняв з неї 25 доларів.

Таким чином зʼявився перший зареєстрований випадок крадіжки ідентифікатора кредитної картки.

Джерело: https://www.keyno.io/blog/a-brief-history-of-credit-cards

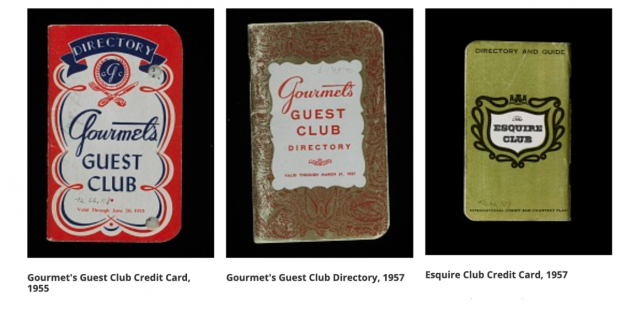

З середини XX століття багато магазинів, ресторанів і навіть заправок почали випускати власні кредитні картки.

Громадські транспортні компанії, наприклад, видавали перепустки, які дозволяли власникам їздити в кредит, а потім розплачуватися наприкінці місяця.

Джерело: https://americanhistory.si.edu/american-enterprise-exhibition/consumer-era/charge-it

Bank of America у 1958 році представив світові першу кредитну картку загального призначення – BankAmericard.

Bank of America у 1958 році представив світові першу кредитну картку загального призначення – BankAmericard.

Крім того, BankAmericard була також першою кредитною карткою з відновлюваним кредитом. А це означало, що кредит можна було виплачувати не наприкінці кожного місяця, а поступово протягом місяця.

У 1976 році BankAmericard офіційно став називатися карткою Visa.

Джерело: https://americanhistory.si.edu/collections/search/object/nmah_1444151

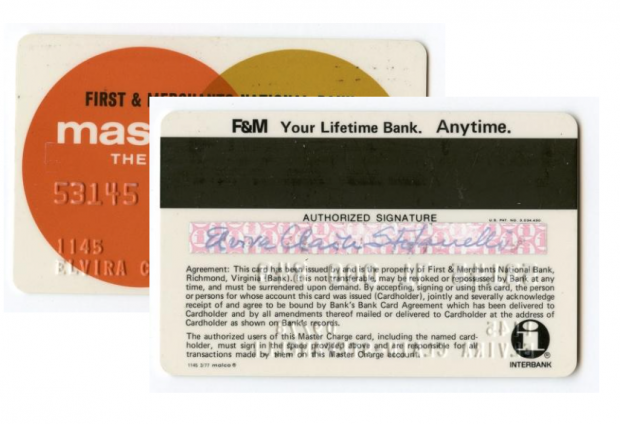

В 1966 Master Charge була заснована як Interbank Card Association, щоб стати конкурентом BankAmericard.

У 1969 році міжбанківська карта була перейменована на Master Charge: The Interbank Card.

А в 1979 карту знову була перейменована і стала MasterCard.

Джерело: https://americanhistory.si.edu/collections/search/object/nmah_1444253

Правове регулювання використання кредитних карток та захист кредитної інформації

До другої половини XX століття кредитні картки стали звичнішим явищем, проте ще не настільки поширеним, як того хотілося б їх емітентам. І тут справа була у скептичному ставленні людей до цього «нововведення».

І ось в 1968 році Federal Reserve Board США ухвалив закон про кредитування — The Truth in Lending Act (TILA), що допомогло дещо стримати запал людей і прояснити багато нюансів.

Закон TILA зобов’язував кредиторів надавати своїм клієнтам чіткі дані про умови та вартість послуги кредитування. Крім того, було запроваджено поняття «річна процентна ставка», »право анулювання кредитної операції» тощо.

І що важливо, TILA надав інструменти вирішення спорів про виставлення рахунків за кредитами.

І навіть незважаючи на правову регламентацію прав клієнта (як метод захисту від хижацького кредитування), гострою проблемою залишалося шахрайство кредитними картками.

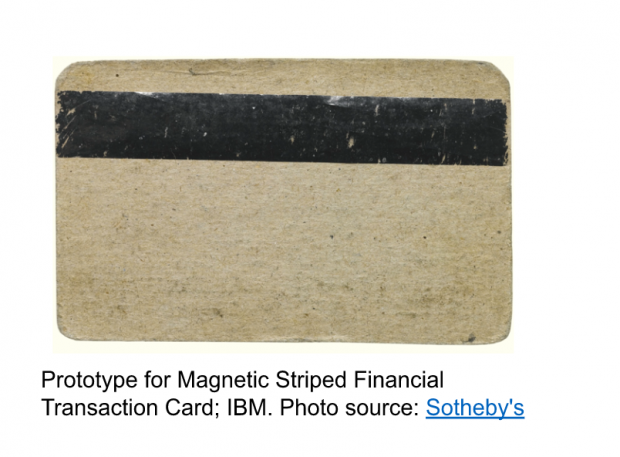

У 1970-х компанія IBM презентувала свою нову технологію – Magnetic Stripe Technology. Вона дозволила закодувати всю необхідну інформацію про власника картки на тонкій магнітній смузі, яка розміщувалася на зворотному боці картки. Ця подія стала величезним кроком для запобігання шахрайствам з картами.

Джерело: https://www.ibm.com/ibm/history/ibm100/us/en/icons/magnetic/

«Народження» чарджбека

Слідом за цим технологічним проривом було прийнято ще кілька законів. У зв’язку з численними побоюваннями власників карток з приводу втрати чи крадіжки їх карток, у 1974 році в США було прийнято Закон про справедливе виставлення рахунків (The Fair Credit Billing Act). Саме цей Закон і започаткував існування поняття “chargeback” і зробив можливими зворотними платежі.

Джерело: https://www.investopedia.com/terms/f/fair-credit-billing-act-fcba.asp

Про подальшу історію chargeback ви можете прочитати у продовженні цієї статті — чекайте її виходу найближчим часом на сайті Lойер☺